金利について

住宅ローンを借りる際の金利には、固定金利と変動金利の二種類があります。金利の種類によって、様々なメリット、デメリットがあります。あなた様の家庭状況、収入状況に合わせて、選択をしていってください。

| 固定金利 | 変動金利タイプ | 変動金利タイプ |

| 全期間固定金利型 | 固定金利期間選択型 | 変動金利型 |

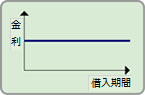

| 借り入れたときの金利が全借入期間を通じて変わらないタイプ

●メリット |

「当初3年間○%」など、一定期間に固定金利が適用されるタイプ

●メリット |

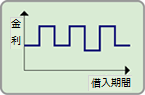

金融情勢の変化に伴い返済の途中でも定期的に借入金利が変動するタイプ

●メリット

|

※上記の表につきましては、住宅金融支援機構様のサイトより引用させていただいております。

引用元:

![]()

住宅ローンについて、ご不明な点がありましたら、

弊社のアドバイザーにお気軽にお問い合わせください。